- baldebranco@baldebranco.com.br

Menu

A atividade leiteira vem se desenvolvendo de forma distinta em várias partes do mundo, e o crescimento da oferta de leite parece, cada vez mais, dependente do desempenho dos sistemas típicos de produção.

A contribuição deste estudo é uma análise comparativa da competitividade da produção de leite no Brasil, na Argentina, no Chile e no Uruguai de dez anos para cá, entre 2010 e 2019. A partir de dados médios mensais de preços ao produtor e de custos do concentrado, chega-se a estimativas da margem bruta em cada país. No presente estudo, como custo do alimento concentrado considera-se uma mistura composta por 70% de milho e 30% de farelo de soja.

Descontando o valor equivalente ao custo dessa mistura, assume-se um critério geral de necessidade de 1 quilo de mistura para a produção de 3 litros de leite. Essa margem será aquela que cobrirá os demais custos da atividade e vai remunerar o capital e o produtor. Desta forma, pode-se ter uma avaliação comparativa da rentabilidade da produção de leite, diferentemente daquela abordagem convencional da relação simples de preços leite/mistura.

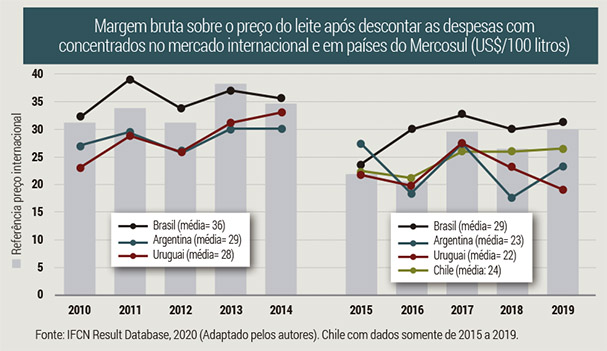

A Figura 1 ilustra diferenças em termos de médias anuais da margem bruta, em valores absolutos e respectivas médias em dois períodos de cinco anos, entre 2010 e 2019. Como se poderia esperar, existem variações de margens entre os anos para todos os países.

O primeiro destaque é uma diferença de US$ 5/100 litros de leite entre os dois períodos que ocorreu de forma similar para todos os quatro países estudados. Observa-se que essa diferença de patamar é semelhante àquela da referência internacional de preços e custos da mistura, aqui identificada pelos dados monitorados pela rede IFCN (International Farm Comparison Network).

O segundo se refere ao patamar de margens de US$ 6/100 litros a mais para o Brasil em relação aos demais países. Dentre outros fatores, este se pode considerar como mais impactante no fato de o Brasil ser um importador líquido de lácteos de países como a Argentina e o Uruguai.

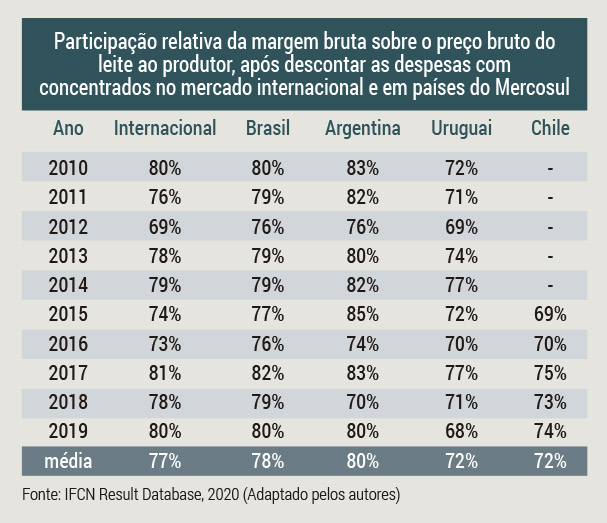

Mas, afinal, quanto representa essa estimativa de margem, em termos do preço ao produtor? A Tabela 1 ilustra a magnitude da participação da margem sobre a alimentação em relação ao preço recebido pelo produtor e, desse modo, denota uma ideia sobre a capacidade de gerar lucratividade da produção de leite em várias partes do mundo.

Observe-se que, sob esta ótica, ao longo do período, apesar de mudanças nos valores absolutos, na maioria das vezes o percentual acaba por permanecer pouco alterado. Todavia, duas situações podem ser percebidas. Na primeira, Brasil e Argentina, em situações similares à referência internacional IFCN, de 77%. A Argentina, com 80% de margem, se vale de uma diferença nos custos da mistura, frente a todos os demais países considerados. A média de dez anos no custo da mistura na Argentina foi equivalente a US$ 19/100 litros. Enquanto no mercado internacional e nos outros três países a média variou entre US$ 26 e US$ 29/100 litros da mistura. A segunda se refere aos produtores uruguaios e chilenos, em que as participações das margens nos preços são menores, de 72%.

Com relação aos nossos vizinhos e fornecedores de produtos lácteos, Argentina e Uruguai, nota-se que a remuneração do primeiro, em percentual do preço do leite, é superior à do Brasil e também à do Uruguai. O produtor uruguaio tem 72% de margem média relativa. Isso gera menor remuneração do que aos produtores brasileiros por causa de o custo da alimentação ser maior do que o do Brasil. A média geral do Chile foi de 72% e a margem bruta média de US$ 0,24/litro, apresentando, com isso, o pior incentivo econômico para produção de leite dos países estudados.

É importante ressaltar que a Argentina passa por uma grave crise econômica, com elevada inflação e taxa de juros, tornando inviáveis investimentos produtivos. No Uruguai, a mão de obra está ficando cara e a oferta do país cresce baseada na produção de grandes fazendas, fazendo com que os preços ao produtor fiquem mais alinhados e competitivos no mercado internacional, gerando uma forte seleção entre os produtores locais.

O Brasil tem preços ao produtor quase sempre acima da média mundial. Com isso, os produtores tecnicamente eficientes e competitivos acabam tendo margens melhores e um maior crescimento na atividade. Isso tem acelerado a concentração na produção em produtores de regiões mais importantes no setor leiteiro. Este pode ser o caminho para o País se tornar autossuficiente na produção de lácteos e encontrar seu lugar entre os importantes exportadores mundiais do setor.

Autores: Lorildo Aldo Stock – eng. agr., Ph.D., Economia Rural, analista da Embrapa Gado de Leite, coordenador das atividades do IFCN no Brasil. Email: lorildo.stock@embrapa.br; Jorge Artagaveytia – Instituto Nacional de la Leche, Montevideo, coordenador das atividades do IFCN no Uruguai. E-mail: jartagaveytia@inale.org; Mario Edo. Olivares – Cooprinsem, Osorno, coord. das atividades do IFCN no Chile. E-mail: ia-mario@cooprinsem.cl; Hugo Quattrochi – Unión Productores de Leche Cuenca Mar y Sierras, Tandil, coordenador das atividades do IFCN na Argentina. Email: hugo.quattrochi@gmail.com

Todos os Direitos Reservados - Balde Branco © 2023

Personalidade Virtual