- baldebranco@baldebranco.com.br

Menu

Após quatro meses de quedas consecutivas, os custos com a atividade voltaram a subir em agosto/23. Segundo o Índice Scot Consultoria de Custos de Produção da Atividade Leiteira, a alta foi de 0,1% em agosto, frente ao mês anterior.

Após quatro meses de quedas consecutivas, os custos com a atividade voltaram a subir em agosto/23. Segundo o Índice Scot Consultoria de Custos de Produção da Atividade Leiteira, a alta foi de 0,1% em agosto, frente ao mês anterior.

A alta fora puxada pelo mercado de fertilizantes que, com a alta do dólar, que operou mais próximos dos R$ 5,00 em agosto e o aumento da demanda com a aproximação da semeadura da safra 2023/24, registrou forte aumento nos preços em todos os grupos em agosto.

Além dos fertilizantes, o índice de custos relacionados ao grupo de combustíveis também subiu, após o aumento dos preços no mercado brasileiro em julho de 2023.

O custo com a alimentação concentrada energética e proteica seguiu em baixa, apesar do preço do farelo de soja mais firme ao fim de agosto, em relação a junho/julho, com a alta no mercado internacional refletindo no Brasil.

Com a alta no Índice em agosto, os custos da atividade estão 8,3% menores na comparação anual.

No pagamento de agosto, que remunera a captação em julho/23, o preço do leite pago ao produtor caiu 3,5%.

Com a queda no preço do leite e alta nos custos de produção, a margem do produtor, dada pela diferença entre o preço do leite e o Indicador da Scot Consultoria de Custo de Produção, piorou 5,6 pontos percentuais em agosto/23 em relação a julho/23.

Em relação ao mesmo período do ano passado, a margem do produtor está 23,6 pontos percentuais menor este ano.

Importação de lácteos pelo Brasil volta a subir em agosto – O volume de produtos lácteos importado voltou a crescer em agosto, após registrarem queda em julho. Em relação a julho, o aumento foi de 5,6%. Na comparação anual, houve aumento de 9,1%.

O volume de leite em pó importado cresceu 1,1% em relação ao mês anterior. Na comparação anual, o volume foi 15,4% maior. Em agosto/23, foram importadas 16,9 mil toneladas de leite em pó, o que representa 68,2% do volume de lácteos importado pelo País.

De janeiro a julho de 2023 o volume cresceu 185,2% em relação a igual período do ano passado.

O principal fator relacionado ao aumento nas importações é o preço, em função dos produtos importados estarem mais competitivos frente ao nacional.

Em julho/23, o déficit da balança comercial de lácteos foi de US$ 85,23 milhões.

Terceiro mês consecutivo de queda nos preços do leite ao produtor – Os preços do leite pago ao produtor tiveram a terceira queda consecutiva. No pagamento de agosto, que remunera a produção entregue em julho, o recuo foi de 3,5% em relação ao mês anterior.

Considerando a média nacional ponderada nos estados pesquisados pela Scot Consultoria, o litro de leite ficou cotado em R$ 2,355.

Em relação a igual período do ano passado, quando aconteceu o pico de preço, a redução foi de 20,8%.

Esse movimento de recuo nos preços nesse período do ano é algo incomum, já que, historicamente, o que se observa é um movimento de alta dos preços, em decorrência da entressafra, uma vez que a produção não é estimulada pelo clima nesse período.

Mas, este ano, fatores como um consumo enfraquecido, as importações em alta e os custos de produção menor, têm colaborado para o movimento de baixa em toda a cadeia.

O Índice de Captação aumentou 3,1%, comparando julho/23 a junho/23. Na comparação anual, o Índice está 4,3% menor.

Para o pagamento a ser realizado em setembro/23, referente à produção entregue em agosto/23, a expectativa é de que o movimento de baixa continue. Segundo levantamento, 56,0% dos laticínios pesquisados apontam para queda nos preços e 39,0% falam em estabilidade.

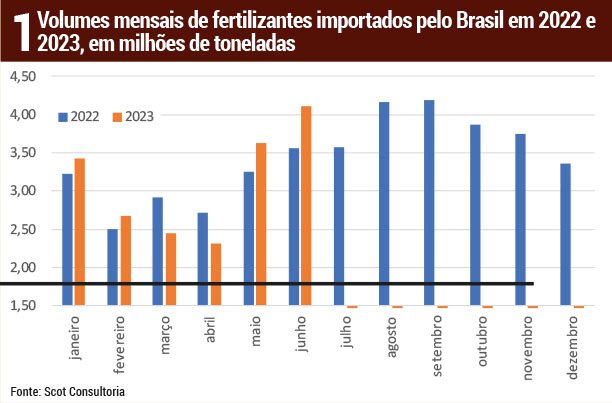

ADUBOS: ENTREGAS NO PAÍS CRESCERAM 2,4% NO PRIMEIRO SEMESTRE DE 2023

De acordo com a Associação Nacional para Difusão de Adubos (Anda), de janeiro a junho, a entrega de fertilizantes foi de 18,6 milhões de toneladas, volume 2,4% maior que o acumulado em 2022 e o segundo maior desempenho para um primeiro semestre, atrás apenas de 2021, quando 18,7 milhões de toneladas de adubos foram importadas.

A expectativa é de que a entrega de fertilizantes para atender o ano safra 2023/24 cresça 4,1% frente a 2022/23, encerrando o ciclo próximo das 42,8 milhões de toneladas. Apesar do crescimento, a dinâmica de entregas para o próximo ciclo ainda ficaria abaixo do recorde registrado na temporada 2021/22, cujo volume foi de 45,9 milhões de toneladas.

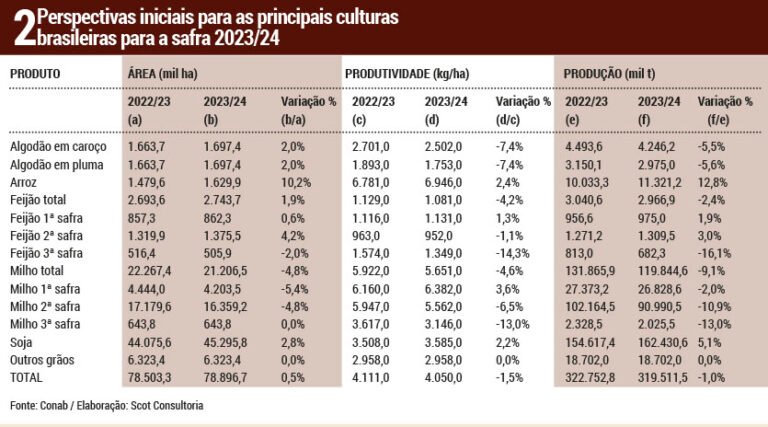

Conab: primeiras expectativas para a safra 2023/24 – A Companhia Nacional de Abastecimento (Conab), apresentou no dia 19 de setembro, a 11ª Perspectiva para a Agropecuária – Safra 2023/24.

Para a soja, a perspectiva da Conab para a produção é de recorde, com 162,4 milhões de toneladas para a próxima temporada, representando um aumento de 5,1% em relação à safra 2022/23.

A Conab estima que a maior disponibilidade do grão deverá impulsionar os esmagamentos, por conta da expectativa de aumento do percentual de biodiesel ao diesel e também do crescimento da exportação de óleo de soja.

Em função da maior oferta, por consequência, a exportação também deve crescer, e o País deve despontar como maior player mundial.

Para o milho é esperada uma produção total (primeira, segunda e terceira safras) de 119,8 milhões de toneladas, o que mostra uma queda de 9,1% em relação à safra 2022/23. O recuo na área, principalmente na segunda safra, vai pesar sobre o resultado.

Na primeira safra, a projeção é de uma queda de área semeada, estimada para ser 5,4% menor, uma vez que o cereal concorre com a soja. No entanto, apesar desse recuo, é esperada uma produtividade 3,6% maior.

Já na segunda safra, estão projetadas quedas de área e produtividade, de 4,8% e 6,5%, respectivamente.

Na tabela 2, apresentamos o quadro com as expectativas para a área (mil hectares), produtividade (kg/hectare) e a produção no País (mil toneladas) para a safra 2023/24.

O total da área de grãos deverá ser 0,5% maior, mas a produtividade e produção deverão diminuir 1,5% e 1,0%, respectivamente, na safra 2023/24 frente a safra passada.