- baldebranco@baldebranco.com.br

Menu

Os últimos dois anos foram bastante complicados em diversos aspectos. A pandemia de covid-19 impôs restrições até então não observadas em tamanha escala, gerando rupturas em diversas cadeias de abastecimento. Para atenuar os efeitos negativos, como recessão econômica, desemprego e lockdown, diversos países irrigaram suas economias com estímulos financeiros e de consumo. Quando o mundo começava a superar, de forma mais consistente, a pandemia, veio a guerra entre Rússia e Ucrânia, que novamente causou pressões e volatilidade de preços em várias commodities, como milho, trigo, petróleo e fertilizantes.

Isso porque essas commodities têm Rússia ou Ucrânia como importantes exportadores mundiais. Por exemplo, no mercado de fertilizantes esses países detêm 23% das exportações globais de amônia, 21% de potássio e 14% de ureia. Nos alimentos, eles participam com 28% das exportações de trigo e 15% das vendas de milho. A Ucrânia é o quarto maior exportador mundial de milho, com volume equivalente ao exportado pelo Brasil e, neste momento, encontra-se com dificuldade para realizar o plantio da safra 2022/23.

Em tal contexto, todos esses desajustes nos mercados globais levaram a uma escalada de preços nas diversas cadeias produtivas, provocando um processo inflacionário generalizado. Em muitas economias, temos a chamada estagflação, ou seja, inflação com estagnação econômica. É o caso brasileiro, com inflação em 12 meses em torno de 10-11% e crescimento do Produto Interno Bruto (PIB) próximo de zero. Esse é um cenário muito ruim, pois o consumo é afetado de duas formas: 1) baixo crescimento econômico e de renda; 2) preços mais altos.

No leite, os desafios não param. Aliás, são históricos os desafios vivenciados pela cadeia produtiva do leite no Brasil, passando pelo tabelamento de preços até o fim dos anos 1980, a abertura econômica nos anos 1990, o Plano Real em 1994, o antidumping em 2001, entre vários outros acontecimentos marcantes. Fora os períodos de surto de importação e alguns momentos célebres de exportações elevadas. Mas é importante destacar que a cadeia produtiva seguiu em expansão, com crescimento da produção e do consumo de leite e derivados. O leite é, sem dúvida, um setor com empreendedores resilientes, que atuam em uma cadeia produtiva com limitados mecanismos disponíveis para gestão de risco no negócio.

Mas os desafios recentes têm colocado limitações ao crescimento do setor. Em 2021, a produção inspecionada recuou 2,2%, com o segundo semestre ficando 4,9% abaixo do que foi observado em igual período de 2020. Em resumo, o setor encolheu. A escalada nos custos de produção, a pressão por escala e a competição por terra no campo, diante de um setor de grãos capitalizado, têm desafiado os produtores e laticínios. Mas o ponto aqui é falar sobre os preços e custos.

Nas últimas semanas, o destaque dos diversos canais de mídia em relação aos lácteos tem sido a alta nos preços do leite e seus derivados ao consumidor. Nos últimos 12 meses até março/2022, a inflação, medida pelo IPCA, foi de 11,3%, enquanto os lácteos subiram 13,5%. Mas a maior elevação ocorreu no último mês, com o leite UHT subindo 9,34% em março/2022, o que chamou a atenção dos consumidores. Em acompanhamento da Embrapa, via Observatório do Consumidor/CILeite, a questão do preço do leite e seus derivados foi um dos itens mais comentados no Twitter ao longo de março. De fato, a alta de preços preocupa, pois pode prejudicar ainda mais o consumo. Por outro lado, é necessário haver algum repasse de preços em função da pressão de custos que vem ocorrendo na cadeia produtiva.

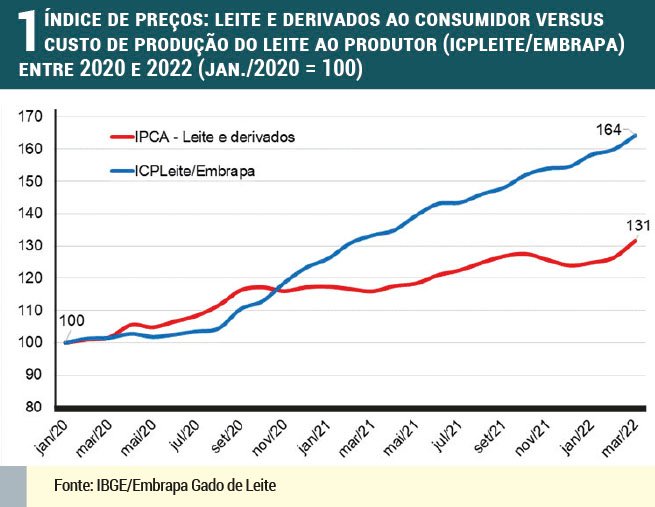

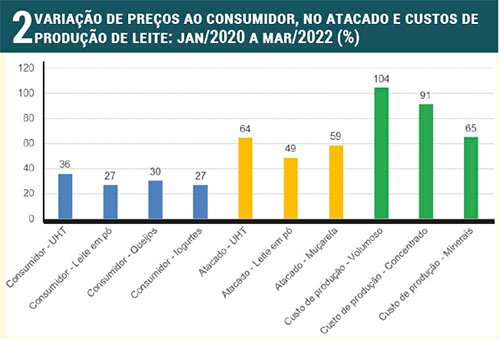

Ao analisar o comportamento do preço do leite ao consumidor e do seu custo de produção de janeiro de 2020 (pré-pandemia) a março de 2022, verifica-se que, enquanto os derivados lácteos subiram 31% ao consumidor, o custo de produção de leite subiu 64% ao produtor (Figura 1). E esse comportamento de preços ao consumidor foi geral entre os derivados lácteos. O leite UHT subiu 36%, os queijos 30%, o leite em pó, 27%. Esses números mostram como tem sido complicado manter uma estrutura produtiva rentável na cadeia do leite. Produtores e laticínios têm se desdobrado para seguir com a produção e a queda de braço muitas vezes gera desgastes entre as partes, já que para um o leite é custo e para o outro é receita. Na mesma linha, laticínios e varejistas estão em constante embate na negociação de preços. Os laticínios buscando um repasse maior de preços e os varejistas tentando segurar, com o argumento de que a renda e o consumo estão fracos.

Mas o fato principal foi que nesse período de dois anos a rentabilidade piorou na cadeia do leite como um todo, motivo que tem causado recuo na produção. Geralmente tais pressões de custo são atenuadas com ganhos de produtividade e eficiência, seja na produção de leite, no processamento industrial ou na distribuição. Mas uma elevação tão intensa e em curto espaço de tempo torna-se difícil de ser absorvida sem perda de rentabilidade. Os itens relacionados à alimentação dos animais, que são os que mais pesam em um sistema de produção de leite, também foram os que mais subiram. Volumosos encareceram 104% entre janeiro de 2020 e março de 2022. Concentrado e minerais também registraram valorizações muito acentuadas (Figura 2).

No mercado atacadista os repasses variaram, com maior elevação no leite UHT, seguido do queijo muçarela. Já o leite em pó registrou aumento mais fraco, provocando recuo nas margens industriais. Portanto, o momento segue sendo de cautela e muito ajuste interno nas empresas e fazendas. Produtores e laticínios menores têm enfrentado mais dificuldades neste momento. Os derivados do leite com menor valor agregado estão sendo mais afetados. Por outro lado, os produtos destinados às classes de renda mais alta conseguem um melhor posicionamento e margens. Os desafios continuam e a cadeia produtiva vai necessitar seguir com mais repasses ao consumidor, a despeito de queda nas vendas. Possivelmente o setor vai seguir encolhendo, mas este ajuste negativo na oferta é uma das saídas para maior elevação nos preços e reequilíbrio das margens.

Coautor: Denis Teixeira da Rocha, chefe-adjunto de Transferência de Tecnologia da Embrapa Gado de Leite

Todos os Direitos Reservados - Balde Branco © 2023

Personalidade Virtual