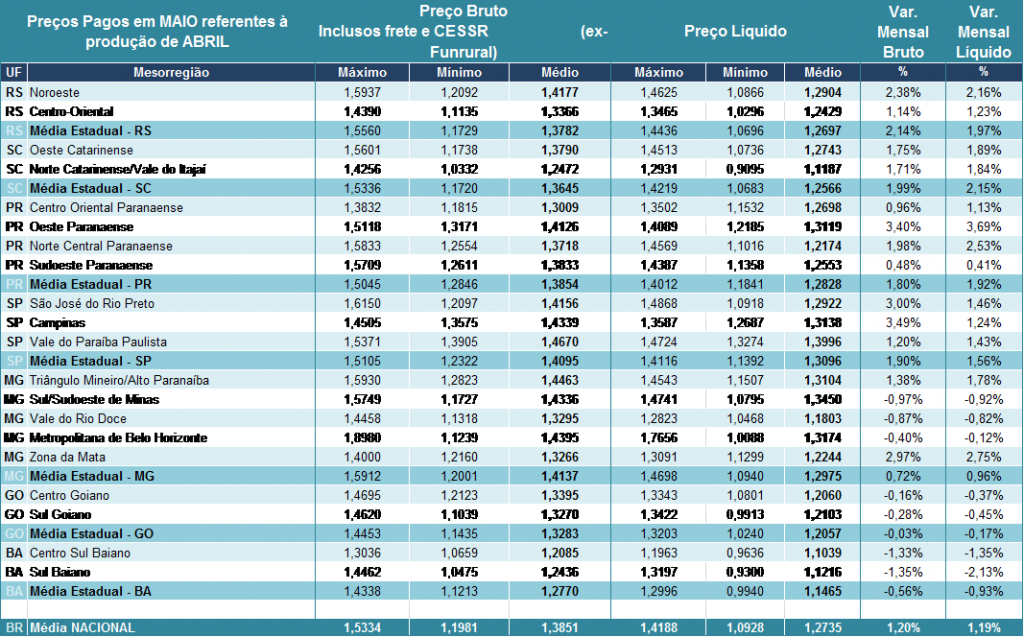

Contrariando a expectativa de agentes, que acreditavam em estabilidade, o preço do leite recebido por produtores subiu em maio (referente ao produto entregue em abril) pelo quarto mês seguido. De acordo com cálculos do Cepea-Centro de Estudos Avançados em Economia Aplicada, da Esalq/USP, o preço líquido (que não considera frete e impostos) subiu 1,5 centavo/litro (ou 1,2%) de abril para maio, chegando a R$ 1,2735/litro na “média Brasil” (que considera os estados de GO, MG, PR, RS, SC, SP e BA). A alta está atrelada à entressafra da produção leiteira.

De acordo com o Índice de Captação de Leite do Cepea (ICAP-L/Cepea), a produção em abril foi 1,1% menor que a de março na “média Brasil”, indicando a menor disponibilidade sazonal de leite no campo. Contudo, a valorização do leite continua limitada pela fraca demanda na ponta final da cadeia. O menor poder de compra de consumidores brasileiros tem reduzido o consumo de lácteos e, consequentemente, pressionado as cotações ao longo de toda a cadeia.

Segundo pesquisa do Cepea, realizada com o apoio financeiro da OCB-Organização das Cooperativas Brasileiras, o valor do leite UHT negociado no mercado atacadista do estado de São Paulo (o maior do País) caiu 0,79% de abril para maio, com média de R$ 2,61/litro. Pesquisadores do Cepea indicam que essa queda sinaliza a dificuldade de o mercado absorver novas altas, tanto dos derivados lácteos quanto da matéria-prima.

Em Minas Gerais e Goiás, o ICAP-L registrou as maiores quedas dentre os estados acompanhados pelo Cepea, de 2,8% e de 2,1%, respectivamente, de março para abril. Mesmo com a menor oferta no campo, a dificuldade no repasse das altas ao consumidor limitou a valorização da matéria-prima no estado mineiro, que foi de apenas 0,96% de abril para maio. Em Goiás, os preços do leite ao produtor ficaram praticamente estáveis, com leve queda de 0,17%.

Em São Paulo e no Rio Grande do Sul, a captação recuou 0,9% e 0,7%, respectivamente, mas em Santa Catarina e no Paraná, a produção aumentou 0,1% e 1,7%. A baixa disponibilidade de leite nesses estados acirrou a competição entre laticínios. Como consequência em Santa Catarina, Rio Grande do Sul, Paraná e São Paulo, os preços registraram alta acima da observada para a “média Brasil” (de 2,15%, 1,97%, 1,92% e 1,56%, na mesma ordem).

Segundo agentes, a produção no Sul deve se elevar no próximo mês, devido ao clima favorável, aos preços acessíveis de grãos para a alimentação do rebanho e também às pastagens de inverno, cenário que, por sua vez, pode pressionar as cotações.

Assim, a maioria dos agentes entrevistados (43,5%), que representa 63,3% do leite amostrado, acredita em queda de preços do leite ao produtor para junho. Outros 35,2%, que representam 30,2% do volume amostrado, indicam estabilidade, e 21,3% dos colaboradores (que têm participação de 6,5% do volume) apostam em nova alta nas cotações.

Queda nas exportações e importações – As exportações de lácteos pelo Brasil, segundo o Ministério da Indústria, Comércio Exterior e Serviços, totalizou US$ 4,20 milhões em abril. Na comparação com o mês anterior, o faturamento diminuiu 61,6%. O volume embarcado reduziu na mesma proporção. Passou de 4,62 mil t em março para 1,61 mil t em abril, queda de 65,2%. O produto mais exportado foi o leite em pó, que somou 926,7 t e US$ 1,99 milhão em faturamento.

Os principais compradores, em valor, foram os Emirados Árabes (15,7%), os Estados Unidos (10,6%) e Trinidad e Tobago (9,7%). Na comparação com igual período do ano passado, o volume e o faturamento referentes às exportações brasileiras reduziram 36,3% e 10,2%, respectivamente. “O cenário de menor oferta de matéria-prima no mercado brasileiro colabora para o cenário”, avalia Juliana Pila, da Scot Consultoria.

No plano do mercado internacional, há uma tendência de alta se repetindo nos últimos leilões quinzenais da plataforma Global Dairy Trade (GDT). A cotação média dos lácteos no leilão alcançam atualmente uma tarifa de US$ 3.313 por tonelada. A principal razão para a valorização recente é a redução na produção de matéria-prima na Europa, após um período de aumento na oferta, segundo Valter Galan, analista de mercado do portal Milkpoint. Os preços futuros do leite em pó integral indicam que a tendência de alta deve permanecer até outubro, com projeção de US$ 3.248/t.

Segundo ele, a Europa tem reduzido a produção de leite após uma elevação da oferta, que derrubou os preços. “Esse fator tem dado sustentação às cotações, apesar dos estoques elevados de leite em pó desnatado no continente europeu, da demanda chinesa ainda hesitante e da produção crescente de leite nos Estados Unidos”, avalia. Diante disso, comenta que nesse ambiente de preços internacionais mais altos, as importações de lácteos perdem competitividade. E isso já se refletiu nas quantidades adquiridas no exterior pelo Brasil em abril passado.

“Os volumes estão caindo porque está menos competitivo, ao mesmo tempo em que há pouca oferta de leite na Argentina e no Uruguai”, diz ele. Em abril, as importações brasileiras caíram 41% na comparação com o mesmo mês de 2016, para 100 milhões de litros equivalente-leite. Em março, já haviam sido 15% menores. Entre janeiro e abril, ainda há alta, de 17%, sobre o mesmo intervalo de 2016, para 503 milhões de litros equivalente-leite.

Custos de produção do leite recuam – Em maio, os custos de produção da pecuária leiteira tiveram nova queda. Foi o quarto mês consecutivo de queda. Isso ocorreu devido a redução das cotações dos alimentos concentrados energéticos, com destaque para a polpa cítrica – visto o aumento na disponibilidade do produto -, dos concentrados proteicos e dos suplementos minerais. “Na comparação com maio do ano passado, os custos de produção da atividade caíram 8,6%”, informa Juliana Pila, observando que desde fevereiro, a redução acumulada para a pecuária leiteira foi de 6,7%.

“A queda nos custos de produção somada as altas no preço do leite ao produtor melhoraram a margem da atividade”, observa. O chefe geral da Embrapa Gado de Leite, diz que essa equação tem sido muito boa para quem produz, apesar de se viver tempos de incertezas no país. “Os diferentes setores da economia acumulam notícias ruins e projetam o curto prazo com pessimismo. Mas, este não é o cenário para a produção de leite. Depois de tempos difíceis, o ambiente atual se mostra favorável”, avalia.

A Embrapa Gado de Leite mede a variação do custo de produção de leite por meio do ICPLeite/Embrapa, que reflete o comportamento de custos de uma fazenda típica de Minas Gerais. Os preços de insumos são coletados no varejo daquele Estado. Tem como base o primeiro quadrimestre do ano, informa que, tendo dezembro passado como referência, janeiro iniciou o ano com queda nos custos de -0,44%. Em fevereiro, o fenômeno voltou a ocorrer. Os custos caíram -0,49%. Em março, novamente ficou mais barato produzir leite, já que a queda foi de -0,91. Mas, foi em abril que o custo de produção despencou. A queda foi de -4,72%.

“No acumulado do primeiro quadrimestre do ano, produzir leite ficou 6,5% mais barato que dezembro de 2016. Já para os preços pagos ao produtor de Minas Gerais, o inverso ocorreu. Quebrando o padrão, os preços subiram desde janeiro e fecharam o quadrimestre com alta de 6,5%. Na média, a margem bruta, diferença entre preço e custo, cresceu 13% no quadrimestre. No mesmo período, o IPCA – Índice de Preços ao Consumidor Amplo, que é a medida oficial da inflação brasileira, praticamente não se alterou”, analisa.

Perguntado sobre o mês de maio, dias antes do fechamento desta edição, disse que notava uma leve variação no mercado. “Pelo lado dos custos, ocorreu uma pequena elevação no grupo concentrados. Por outro lado, houve queda no preço do leite no mercado spot, que deverá ser transmitida ao preço recebido pelo produtor em algum nível. Nos dois casos, custos e preços, a tendência dos primeiros quatro meses do ano pode ser interrompida”, adverte.

Mas, segundo ele, o que se percebe é um ambiente favorável para a rentabilidade na produção de leite em 2017, mesmo neste atual ambiente de incertezas. “Os custos deverão se manter controlados e nada indica que teremos forte queda nos preços pagos ao produtor. Pelo visto, a rentabilidade na produção de leite deverá ter um comportamento diferente do restante da economia brasileira este ano. Tudo indica que será um ano bom. Pelo menos foi muito bom no primeiro terço do ano”, completa.

Tabela 1

Preços pagos pelos laticínios (brutos) e recebidos pelos produtores (líquido) em MAIO/17 referentes ao leite entregue em ABRIL/17