- baldebranco@baldebranco.com.br

Menu

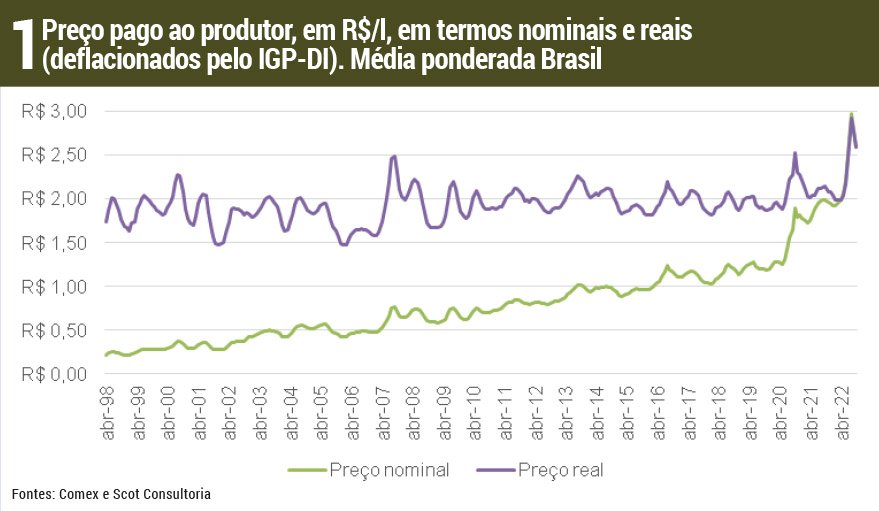

Em agosto deste ano, o preço pago ao produtor foi recorde nominal e real. Ao longo de 2022, o cenário observado na cadeia leiteira foi de alta demanda pela matéria-prima. Do pagamento de fevereiro a agosto, foram relatados aumentos sucessivos, mas a partir de junho os aumentos foram mais expressivos.

Em agosto deste ano, o preço pago ao produtor foi recorde nominal e real. Ao longo de 2022, o cenário observado na cadeia leiteira foi de alta demanda pela matéria-prima. Do pagamento de fevereiro a agosto, foram relatados aumentos sucessivos, mas a partir de junho os aumentos foram mais expressivos.

A demanda dos laticínios pela matéria-prima era grande e a oferta vinha restrita (entressafra de pasto, custos produtivos elevados e redução do rebanho de vacas em lactação), e, assim, o preço pago pelo leite cru atingiu patamares nominais nunca vistos.

No acumulado de 2022 (até outubro), o preço pago ao produtor pelo litro de leite aumentou 27,1%, considerando a média ponderada brasileira, em preços nominais.

Tal variação já foi maior, quando o preço pago ao produtor foi recorde no pagamento de agosto, que remunera a produção de julho, tanto em termos reais quanto em nominais. Veja na figura 1.

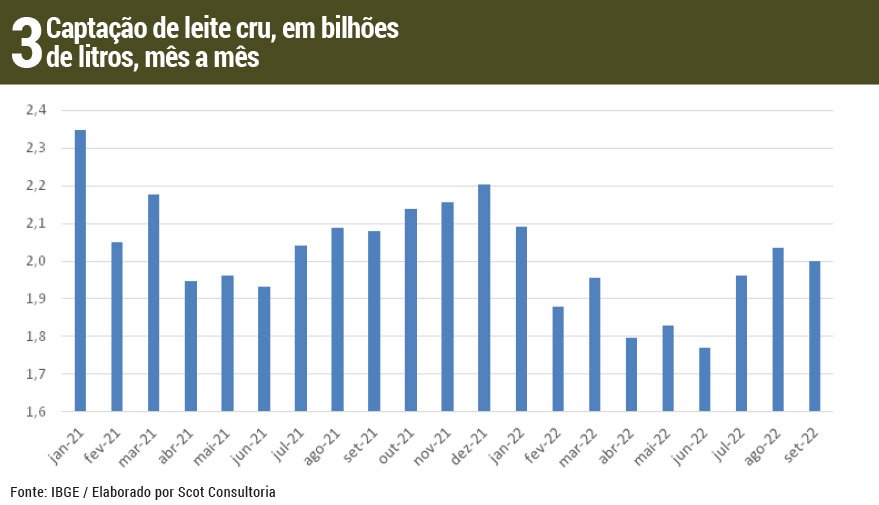

A virada de ano (2021-2022) já estava marcada pela menor produção na Região Sul, devido ao baixíssimo volume de chuva, acontecimento típico devido ao fenômeno La Niña.

Além disso, os custos de produção aumentaram. Os grupos de defensivos, combustíveis e fertilizantes foram os que mais subiram. Tais aumentos ocorreram devido a dois fatores principais: a crise logística em 2021, e o conflito russo-ucraniano, em 2022.

Por causa do afrouxamento das medidas restritivas devido à pandemia (covid-19), houve uma retomada total dos transportes marítimos. Entretanto, houve bloqueio de rotas, aumento de filas nos portos e no preço do frete, contêineres e navios, encarecendo o transporte de produtos importados.

A carga horária e o número de trabalhadores nos portos estavam reduzidos, era necessário realizar quarentena em alguns casos, e todo esse cenário afetou o transporte.

Pouco tempo depois, a guerra russo-ucraniana começou. Acarretando em instabilidade quanto ao fornecimento de fertilizantes, uma vez que a Rússia tem papel importante no mercado. Além disso, a presença significativa de ambos os países no mercado de grãos influenciou o preço das commodities.

O custo de produção pesou no bolso do produtor de leite, que tirou o “pé do acelerador”, diminuindo a intensificação da produção, logo, a quantidade de leite cru produzida continuou a diminuir em 2022.

Entretanto, os recuos mais recentes nos alimentos, concentrados e proteicos, permitiram uma melhor alimentação ao rebanho. Lembrando que a alimentação equivale a cerca de 20% do custo de produção. Assim, no terceiro trimestre, a captação melhorou.

Dada a produção em patamares menores, a competição pela matéria-prima foi acirrada nos três primeiros trimestres deste ano, resultando nos altos preços vistos.

Com a captação prejudicada e os preços praticados no mercado interno elevados, estava mais vantajoso importar produtos do que comprar a matéria-prima no País. Nesse contexto, a internalização de produtos lácteos aumentou.

O contexto de oferta mudou ligeiramente a partir de meados de setembro/outubro, em que, junto ao aumento da remuneração ao produtor, abriu-se uma janela de compra de milho, que atingiu a melhor relação de troca entre quantidade de litros de leite para a compra do insumo desde 2017.

Assim, animados pelos bons preços, os produtores elevaram o uso de alimento concentrado ao longo do terceiro trimestre do ano e a captação melhorou 11,1%, em relação ao trimestre anterior (IBGE). E, na mesma toada em que os preços subiram, eles, posteriormente, caíram.

Além de fatores de mercado, a sazonalidade de produção de leite também influencia na precificação da matéria-prima. Tal sazonalidade acompanha a estacionalidade de produção da pastagem. Durante o período seco, de maio a setembro no Brasil Central, há menor disponibilidade de capim. E o contrário é verdadeiro: durante as águas (outubro a abril), a produção de pasto atinge seu máximo.

A produção leiteira é realizada, majoritariamente, em áreas com pastagens. Em momentos de maior produção de leite cru, os preços são menores, devido à maior oferta. Em momentos de menor produção, os preços aumentam.

Portanto, com a retomada das chuvas no Brasil Central, e a consequente melhora na captação, os preços tendem a diminuir nos próximos meses. A precificação de leite cru, assim como outros produtos agropecuários, depende de diversos fatores, como clima, macroeconomia, insumos e disponibilidade do produto.

Enquanto a exportação de produtos lácteos diminuiu, a importação aumentou. A exportação acumula 30,59 mil toneladas, com um faturamento de US$ 86,39 milhões até outubro. O volume apresenta um decréscimo de 7,03% e aumento de 3,14% ao faturamento, em relação a igual período do ano anterior.

No mesmo período, o Brasil importou 132,37 mil toneladas de produtos lácteos, volume 15,17% maior em relação a igual período de 2021. Já os custos de importação somam US$ 552,35 milhões, aumento de 40,19% na mesma comparação.

Os principais países fornecedores são a Argentina e o Uruguai, que representam, respectivamente, 63,20% e 28,87% em volume.

Quanto ao leite em pó, no acumulado deste ano até outubro, internalizamos 79,02 mil toneladas, incremento de 22,13% na comparação com igual período no ano passado. O custo deste ano soma US$ 329,75 milhões, aumento de 57,65%, na mesma comparação.

EXPECTATIVAS – Os preços do leite pago ao produtor devem continuar recuando nos próximos meses (fim de 2022 e primeiro trimestre de 2023). Com o retorno das chuvas, sazonalmente há maiores volumes de leite sendo produzidos. Assim, com a maior oferta de leite, os preços diminuem.

Entretanto, é necessário pesar tais recuos, a fim de não pressionar o produtor de leite, que já está tentado a abandonar a atividade em busca de produções de maior rentabilidade.

A importação deve vir em volumes mais compassados, uma vez que a captação tende a melhorar, como já comentado. Os custos de produção devem continuar em patamares altos, com a continuidade da guerra e incertezas do mercado.

O consumo, sazonalmente, diminuiu em períodos de fim e início de ano (dezembro a fevereiro), com as festividades de fim de ano e férias escolares. Assim, além da oferta maior, a demanda comedida também deverá pesar e recuos nos preços dos lácteos não estão descartados nesses meses.

Entretanto, a recuperação econômica tem ocorrido. O consumidor brasileiro está ficando mais capitalizado. Temos a taxa de desemprego nos menores patamares após a pandemia e o Índice de Intenção de Consumo das Famílias aumentando mês a mês, atingindo 89 pontos em outubro/22, quinto melhor resultado desde janeiro/20.

No longo prazo, o consumidor deve se restabelecer economicamente, melhorando o consumo de diversos produtos, inclusive os lácteos. A perspectiva é boa.

Todos os Direitos Reservados - Balde Branco © 2023

Personalidade Virtual