- baldebranco@baldebranco.com.br

Menu

A internalização de lácteos tem causado um desbalanço no mercado nacional quanto ao pagamento ao produtor. A captação de leite caiu em 2021 e 2022, registrando recuos de 2,0% e 4,8% frente aos anos anteriores, devido a problemas climáticos, que impactaram a qualidade das pastagens e das silagens, principalmente na região Sul, e aos custos de produção, que sofreram forte aumento ao longo dos últimos anos, principalmente os relacionados à alimentação, desestimulando o produtor a suplementar seu rebanho.

A internalização de lácteos tem causado um desbalanço no mercado nacional quanto ao pagamento ao produtor. A captação de leite caiu em 2021 e 2022, registrando recuos de 2,0% e 4,8% frente aos anos anteriores, devido a problemas climáticos, que impactaram a qualidade das pastagens e das silagens, principalmente na região Sul, e aos custos de produção, que sofreram forte aumento ao longo dos últimos anos, principalmente os relacionados à alimentação, desestimulando o produtor a suplementar seu rebanho.

Em 2023, o cenário é de um produtor de leite desestimulado. O preço pago pelo litro de leite cru, que quebrou recordes em 2022, recuou a níveis abaixo dos praticados no ano passado.

O recuo no pagamento ao produtor se deve ao maior volume de produtos lácteos sendo importados desde setembro do ano passado, com os preços praticados por nossos parceiros comerciais mais atrativos às indústrias.

Mas o custo de produção tem arrefecido e a captação teve leve aumento (1,3%) no primeiro semestre de 2023 frente ao mesmo período em 2022, mas continua abaixo do que foi captado de 2019 a 2021 no mesmo período.

A competitividade com o preço do leite em pó importado e o consumo em baixa têm pressionado os preços em toda a cadeia.

No varejo, o preço do leite UHT, que atingiu médias entre R$ 8,00 e R$ 9,00 por litro em meados de 2022, recuou em 2023. Em agosto, em média, foi possível comprar um litro de leite UHT por R$ 5,54 em São Paulo, queda de 26,6% em 12 meses.

Custos de produção – O custo com a alimentação concentrada energética e proteica caiu, apesar dos preços do farelo de soja e do milho mais lateralizados ao fim de julho, com a alta no mercado internacional refletindo no Brasil.

Apesar da queda nos custos de produção, no pagamento de julho/23, que remunera a captação em junho/23, o preço do leite pago ao produtor caiu 2,8%, apesar do período de entressafra no Brasil Central e expectativa, em função do histórico da atividade, de preços firmes.

Com a queda no preço do leite mais intensa que a queda dos custos de produção, a margem do produtor de leite, dada pela diferença entre o preço do leite e o Indicador da Scot Consultoria de Custo de Produção, piorou 1,4 ponto percentual em julho/23 em relação a junho/23.

Para os próximos meses, os custos de produção devem subir. Com destaque a alguns grupos específicos, como o de fertilizantes e defensivos, que começam a ter maior demanda no mercado interno, de olho na semeadura da safra 2023/24.

Quanto à alimentação, há mais dúvidas do que certezas com relação aos movimentos, com destaque ao milho e farelo de soja. Os mercados têm sido marcados por muita volatilidade em função das notícias relativas à safra 2023/24 nos Estados Unidos e do câmbio mais firme ao fim de agosto, fator que, somado à entressafra de soja no país, refletiu nos preços do farelo e da soja em grão, que subiram em agosto.

Para o milho, o avanço da colheita da segunda safra e boa disponibilidade interna, mesmo com uma demanda crescente e preços em alta no mercado internacional, fez com que a cotação trabalhasse lateralizada na praça de referência. Ao produtor, de leite ou de corte, 2023 não tem sido fácil e, estar informado e atento a todos os fatores e fundamentos que tem influenciado e poderão influenciar o mercado, será um passo essencial.

O que esperar? – A tendência é de estabilidade a leve alta para os preços do leite em pó comercializados nos leilões Fonterra, pela plataforma do Global Dairy Trade, até o final do ano.

Assim, o cenário de alto volume importado deverá continuar ocorrendo no país. A competitividade entre o produto nacional e aquele ofertado no mercado internacional tende a ficar bastante pareada.

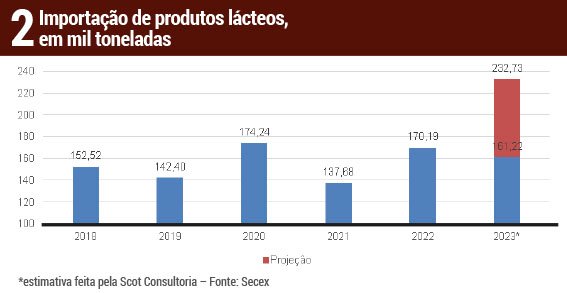

Em linha com o que estamos importando nos últimos meses e levando em consideração as projeções de importação de produtos lácteos pelo Brasil, realizadas pelo Departamento de Agricultura dos Estados Unidos (USDA, sigla em inglês), realizamos uma possível projeção para a importação brasileira de produtos lácteos.

Em 2023, até julho, importamos 161,22 mil toneladas de produtos lácteos. No mesmo período de 2022, importamos 62,34 mil toneladas, aumento de 158,6% na comparação anual.

Até o final do ano, projetamos uma internalização de 232,73 mil toneladas de produtos lácteos, aumento de 36,8% comparado ao total importado em 2022.

No que devemos ficar de olho? – Os produtores, associações e cooperativas estão se movimentando quanto ao cenário atual. A intensa internalização de lácteos tem prejudicado o produtor.

Assim, como medida protecionista, em prol dos produtores de leite, foi anunciada a compra de leite em pó pelo governo federal. A compra deverá ser realizada através do Programa de Aquisição de Alimentos (PAA), na modalidade Compra Direta. O anúncio de compra foi realizado em 16/8. Tal compra deverá resultar em melhor competitividade no mercado nacional.

O que traz certa preocupação é a produção, que tende a aumentar nos próximos meses, com o fim do período de entressafra no Brasil Central e boa produção de capins de inverno na região Sul. Conforme a lei de oferta e demanda, os preços poderão ter mais recuos, a depender dos impactos da compra de leite em pó pelo governo.

(Referências: Departamento de Agricultura dos Estados Unidos, USDA; Instituto Brasileiro de Geografia e Estatística, IBGE; Secretaria de Comércio Exterior, Secex)