- baldebranco@baldebranco.com.br

Menu

COLUNA DO CEPEA

Natália Grigol

Pesquisadora do CEPEA

O estresse calórico, a menor disponibilidade de pastagens e os prejuízos no plantio do milho para silagem devem antecipar a entressafra leiteira na região Sul do País

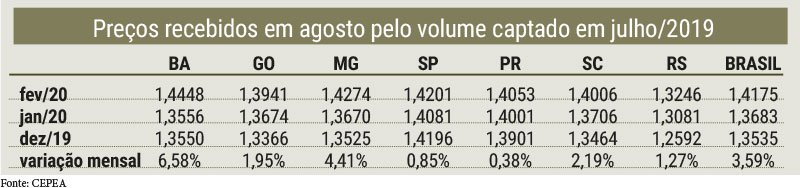

PRÓXIMO MÊS – Na opinião de agentes do setor, a captação de fevereiro não teve grande variação em relação à de janeiro. Os preços do leite spot (negociações entre as indústrias) se elevaram na primeira e na segunda quinzenas de fevereiro.

Segundo levantamentos do Cepea, em Goiás e em Minas Gerais, o aumento nas médias mensais foi de 4,1% e de 1,7%, respectivamente. Como consequência, os laticínios tiveram que repassar a valorização da matéria-prima para os derivados – mesmo com o consumo de lácteos considerado fraco em fevereiro.

A dificuldade em elevar o patamar das negociações provocou bastante oscilação dos preços durante o mês, principalmente no caso do leite UHT. A pesquisa diária do Cepea indicou alta acumulada de 4,9% em fevereiro, evidenciando o vaivém do mercado. Contudo, a média mensal de fevereiro ficou apenas 0,3% acima da de janeiro.

Colaboradores do Cepea relataram que agentes de empresas têm apostado em novas estratégias de processamento para manter os estoques do UHT controlados. As negociações de muçarela, por sua vez, foram mais estáveis: a valorização acumulada no mês foi de 1,7% e a média mensal subiu 1,2% (dados até o dia 27). No mercado do leite em pó, os preços tiveram aumento acumulado de 3,6% em fevereiro e acréscimo de 2,7% na média de janeiro para fevereiro. Assim, a expectativa é de que os preços no campo sigam firmes em março.

Todos os Direitos Reservados - Balde Branco © 2023

Personalidade Virtual