- baldebranco@baldebranco.com.br

Menu

Na segunda quinzena de maio, o IBGE divulgou o dado preliminar da Pesquisa Trimestral do Leite, referente à aquisição de leite pelos laticínios. O resultado surpreendeu, com uma queda de 10,51% na comparação com o primeiro trimestre de 2021. Essa foi a maior queda em uma avaliação trimestral desde o início da pesquisa, em 1997. O volume de leite adquirido foi equivalente ao observado em 2017, ou seja, cerca de cinco anos atrás. Além disso, essa queda no primeiro trimestre de 2022 é a quarta trimestral consecutiva, já que o volume de leite começou a recuar no segundo trimestre de 2021 (Gráfico).

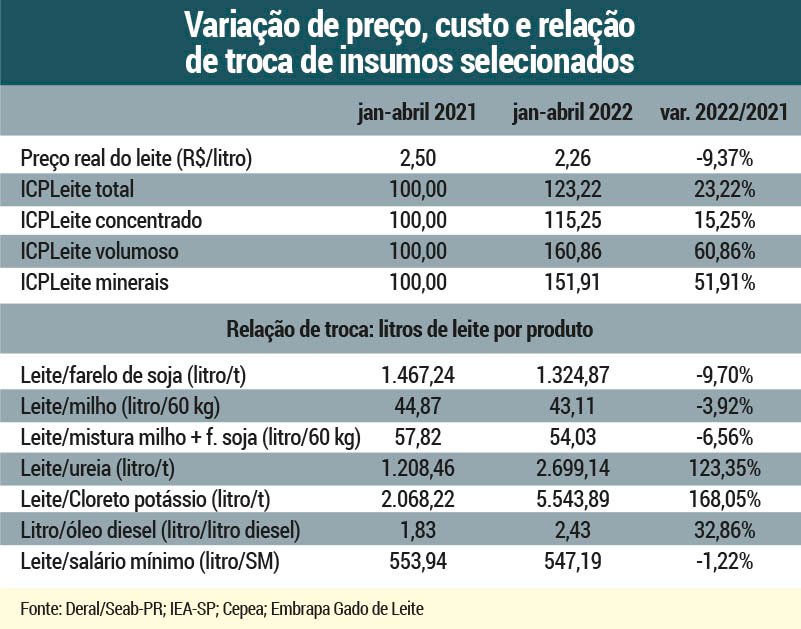

Esse recuo da produção esteve associado a uma piora na rentabilidade dos produtores, com a escalada nos custos de produção a partir de meados de 2020. O preço médio do leite pago ao produtor, deflacionado pelo custo de produção, recuou cerca de 9,37% no período de janeiro a abril de 2022 em relação a igual período de 2021. Como o preço foi deflacionado pelo custo, podemos dizer que a margem do produtor recuou essa magnitude no período analisado. De fato, o incremento de custo foi acentuado, com elevação de 23,22% (Tabela).

Dos três componentes de alimentação do rebanho que compõem o ICPLeite/Embrapa, nessa comparação entre o primeiro quadrimestre de 2021 e o de 2022, o concentrado foi o que menos subiu, até porque sua elevação começou mais cedo, em meados de 2020. Ainda assim, o concentrado registrou aumento de 15,25%. Já os minerais tiveram alta de 51,91% no ano. Por fim, o volumoso foi o que mais puxou, tanto pela alta dos fertilizantes quanto dos combustíveis, na esteira do aumento do petróleo, do frete marítimo internacional e da guerra entre Rússia e Ucrânia. O grupo de volumosos registrou elevação de 60,86% na comparação anual.

Uma outra maneira de se observar a evolução relativa dos preços e custos é analisar a relação de troca, que é o quociente do preço de uma certa quantidade unitária do insumo pelo valor de um litro de leite. No caso do alimento concentrado, a relação de troca melhorou para o pecuarista no período analisado. Isso porque milho e farelo de soja tiveram valorização inferior à do preço do leite. No primeiro quadrimestre de 2021 foram necessários 1.467 litros de leite para comprar 1 tonelada de farelo de soja. Um ano depois, essa quantidade recuou para 1.324 litros de leite. O mesmo ocorreu com o milho.

Dessa forma, a quantidade de leite necessária para comprar um saco de 60 kg de uma mistura concentrada composta de 70% de milho e 30% de farelo de soja recuou em 6,56%, o que ajudou o produtor de leite. Essa relação também foi positiva quando se analisa o litro de leite com o salário mínimo, uma proxy para o custo da mão de obra. Nesse período, a quantidade de leite para pagamento de um salário mínimo recuou 1,22%.

Por outro lado, produzir silagem e adubar as pastagens ficou bem mais complicado. Os fertilizantes tiveram valorização expressiva no mercado internacional e a guerra entre Rússia- Ucrânia acentuou ainda mais essa alta. A tonelada de ureia no mercado brasileiro passou de R$ 2.300 no início do ano passado para cerca de R$ 5.800/tonelada em fevereiro de 2022. O cloreto de potássio foi de R$ 2.000/tonelada para R$ 5.400/tonelada, chegando a ser negociado a R$ 6.000/tonelada ao longo do último ano.

Com isso, a relação de troca registrou piora substancial para esses insumos na pecuária de leite. Em todos eles foi necessário dobrar a quantidade de leite para adquirir o mesmo volume de insumos. Para completar a lista, houve uma escalada do preço do diesel, o que encareceu o trabalho com máquinas próprias, mas também a contratação de horas-máquina de terceiros. Portanto, o desafio dos produtores de leite na gestão de custo nas fazendas tem sido gigante e a queda observada na oferta de leite ilustra bem isso. No rastro desse momento de adversidade tem ocorrido um processo mais acelerado de consolidação no setor, com modernização tecnológica da produção, exigência de maiores investimentos e pressão por economia de escala.

Coautor: Jonas Carvalho Gomes Nogueira, graduando em Economia pela UFJF

Todos os Direitos Reservados - Balde Branco © 2023

Personalidade Virtual