- baldebranco@baldebranco.com.br

Menu

Os preços no mercado spot têm recuado nas negociações de agosto. Muito se tem discorrido sobre os aumentos nos preços dos produtos lácteos no mercado varejista. Tal cenário se dá pela queda no volume de leite captado. Veja no gráfico1.

Os preços no mercado spot têm recuado nas negociações de agosto. Muito se tem discorrido sobre os aumentos nos preços dos produtos lácteos no mercado varejista. Tal cenário se dá pela queda no volume de leite captado. Veja no gráfico1.

No primeiro semestre de 2022, houve queda de 1,1 bilhão de litros em relação ao ano anterior. Em relação à média dos últimos 5 anos (11,9 bilhões de litros), o recuo equivale a 5,3% em volume.

A captação menor resultou em maior procura da matéria-prima pelas indústrias de laticínios, que iniciaram o movimento de altas nos preços, pagando mais pelos negócios realizados no mercado spot e para o produtor. Veja o comportamento de preços pagos ao produtor e no spot no gráfico 2.

As altas foram mais expressivas no mercado spot, devido à maior volatilidade nele, com a maior especulação nas negociações.

A reação do mercado spot ocorre de forma mais rápida do que os preços ao produtor, uma vez que as negociações ocorrem quinzenalmente e a difusão de informações sobre os preços praticados e o cenário do mercado ao longo do mês estão mais “frescos”.

Assim, a projeção para o pagamento em agosto, referente à captação de julho, é de preços mais altos do que o mês anterior. Mas, no pagamento seguinte (setembro), seguindo os preços no mercado spot, podemos ver recuos ao produtor, a depender do consumo dos produtos lácteos, que está fragilizado após altas expressivas.

Os aumentos no preço do leite pago ao produtor têm melhorado a relação de troca com o milho. O preço do leite pago ao produtor subiu nos últimos cinco meses (março a julho). Tais aumentos se devem à queda de produção e, consequentemente, na captação. Subiram também em função da forte concorrência pela matéria-prima entre os laticínios.

Considerando a média nacional dos 18 Estados monitorados pela Scot Consultoria, na comparação feita mês a mês, o aumento foi de 13,8% no preço pago ao produtor pelo litro de leite entregue em junho e pago em julho. No ano, o preço está 29,1% maior – valores nominais.

Além da melhora da remuneração no campo, os custos com a alimentação concentrada recuaram 0,8% e 11%, no mês e no ano, respectivamente, de acordo com o Índice de Custo de Produção da Scot Consultoria.

Os custos com alimentação concentrada representam pouco mais de 20% do indicador, por isso vamos analisar como está a relação de troca do milho para o produtor.

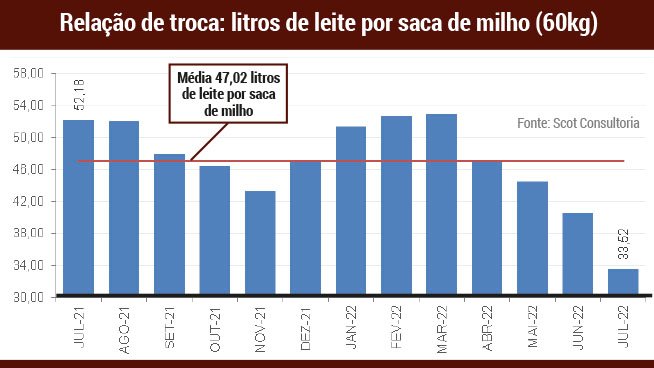

Poder de compra do produtor de leite – No ano, os preços médios do milho, referência Campinas (SP), recuaram 17,1%. Em julho/22, a média do preço da saca de 60 kg foi R$ 84,29, e, em igual período do ano anterior, a média era de R$ 101,66. O preço ponderado do leite pago ao produtor em julho/22 foi de R$ 2,51. Em julho/21, pagava-se R$ 1,95.

Assim, atualmente, tem-se a melhor relação de troca do último ano, sendo necessários 33,52 litros de leite para comprar uma saca de milho. Há um ano, eram necessários 55,18 litros de leite para compra de uma saca de milho, sendo necessários 18,66 litros a menos atualmente. Veja a figura 3.

Esse é o melhor patamar de relação de troca para o produtor desde setembro/19, quando eram necessários 33,03 litros de leite para comprar uma saca de milho.

Expectativas para o restante de 2022 – Em curto prazo, os preços do milho deverão trabalhar em patamares mais frouxos, com o fim da colheita da segunda safra e, a partir de outubro/novembro, da colheita da safra norte-americana. Para o médio prazo, com os estoques brasileiros em níveis baixos, a menor produção esperada dos EUA na safra 2022/23 e o aumento da demanda no mercado internacional, o preço do milho deve retomar a firmeza a partir de dezembro/22, e de olho no clima no mercado brasileiro durante o plantio e o desenvolvimento da primeira safra no País.

No mercado do leite, para o pagamento realizado em agosto, referente à captação em julho, a expectativa ainda é de alta nos preços. Entretanto, para o pagamento do mês seguinte, a possibilidade de quedas não está descartada, uma vez que o escoamento pode pesar na decisão da indústria.

No último trimestre deste ano, também podemos ver recuos, uma vez que a produção deverá aumentar, com o fim do período seco e retorno da capacidade de suporte das pastagens.

Isto posto, vale destacar a importância do planejamento e de traçar estratégias para a compra de insumos no momento certo, amenizando os riscos.